【专栏】银行业转型的真相:转型从来都不一样

薛洪言 · 零壹财经 2018-06-12 09:21:06 阅读:32535

三个案例:转型从来不一样

下面,分别拿工商银行、招商银行和北京银行作为案例进行剖析。

工商银行:宇宙行的转型,随实体经济起舞

工商银行于2011年便提出了“强个金”战略,后来改为“大零售”战略,逐步与互联网金融的布局e-ICBC合流。从策略上看,深化公私联动、强化产品创新、建立数据驱动的智能营销体系、拓展支付场景等该有的都有;从数据上看,2012-2017年,个人业务的营收贡献从28.7%提升至39.4%,大零售战略有了明显的进步。

不过,与大家印象里的消费金融大趋势不同,工行的零售转型,抓的却是购房贷款的大风口。2012-2017年,工行个人住房贷款从1.34万亿元增长至3.94万亿元,在个人贷款中的占比由59%提升至80%,个人消费贷款和个人经营贷款,余额都是下降的。

其实也不难理解。作为宇宙行,工行的体量太大,消费金融这样万亿级的风口,还喂不饱,更愿意抓十万亿级的大风口,随实体经济起舞。这一点,从工行给自己的三个定位中也能看出来。

在2017年的年报中,工行给自己下一阶段的发展定了三个目标,分别是“聚焦本源,担当服务实体经济的领跑人”、“严守底线,打造金融安全稳定器”、“拥抱变化,争做改革创新先行者”。

这三个定位,只有宇宙行有资格。

招商银行:大机构转型,难以摆脱宏观经济的牵引力

招行一直以零售业务著称,2014年前后,顺应宏观经济趋势,招行正式提出了“一体两翼”战略,以零售金融为主体,公司金融和同业金融为两翼,打造“轻型银行”。到2016年,招行零售金融业务便在贷款余额、营业收入、税前利润三个指标上全面占据半壁江山,完成了零售银行的蜕变。

从结构上看,个人住房贷款和信用卡透支两项业务齐头并进,2013-2017年间,占比分别提升13.12个百分点和8.13个百分点,小微贷款和其他个人贷款则保持着自然增长。看上去很正常,但个人住房贷款占比的快速增长却有点反常。

2009年,招行曾在全行开启了以“降低资本消耗、提高贷款定价、控制财务成本、增加价值客户、确保风险可控”为目标的二次转型,个人住房贷款作为典型的低息贷款,是重点压缩对象。2009-2013年,个人住房贷款余额净压降51亿元,在个人贷款中占比从71.66%降至33.57%。

在这种背景下,如何理解2013-2017年间,个人住房贷款占比重回升势呢?

在我看来,应该是一种不得已为之。2013年前后,实体经济对公部门信贷需求下降,商业银行需要给信贷资金寻找新的投向。个人消费贷款可以承接一部分,但对招行这个规模的机构而言,池子还是不够大,信贷资金不得不回流至空间更大的个人购房市场,无论你主观上是否愿意

所以,当规模大到一定程度,必然要与实体经济产生共振。大机构的转型,终究难以摆脱宏观经济的牵引力。

北京银行:聚焦局部市场,不受大势影响

2013年前后,北京银行也喊出了零售转型的口号,之后率先上线直销银行,并推出了一系列具有互联网特色的零售创新产品,从数据上看,转型取得了一定成果。2013-2017年,个人贷款占比从20.57%提升至28.65%,个人业务的利息收入贡献占比从11.08%提升至14.13%。

不过,相比其他银行的表现,北京银行的零售业务贡献提升并不明显。事实上,北京银行的转型,无论包裹着怎样的新概念,似乎一直都是围绕北京的区位优势做文章。从营收结构上看,北京地区的营收贡献一直在70%以上。

个人业务这块,也在进行着互联网金融的改造,但从产品方向上看,则一直在通过地方惠民工程进行差异化布局,大力拓展诸如北京职工医保卡、京医通就诊卡、农村地区的富民直通车、残联卡、职工互助卡等业务。

对公业务这块,一方面紧跟北京的“双创”、“互联网+”潮流,主打科技金融和文化金融等特色业务;另一方面则加大对京津冀协同发展、北京城市副中心建设等重点工程的投入力度。同时,基于北京总部经济特征,将大中型企业客户定位为综合销售平台,广泛开展交叉营销,并借机发力资管和投行业务等。

从结果上看,北京银行的发展高度倚重对公业务,似乎未受宏观层面企业降杠杆的影响。这一点,与工行、招行明显不同。

也许,作为中小机构,也不必随大趋势而动吧。只要能抓住局部市场机遇,一样可以发展地很好。

我们不一样

上面三个案例,其实只有一个启示。转型,方向或许是相同的,路径和结果一定是不同的。因为,我们长得不一样,大小也不同,差异化是对的,动作上的亦步亦趋,只能是战略上懒惰的表现。

除了盲目跟风,还有一种口号式转型,局限于做做样子、喊喊口号,也是误己不浅。

所谓“年年难过年年过,年年过得还不错”,不少银行老人见惯了大风大浪,并未把宏观微观层面的各种转型信号放在心上,躺在“躺着赚钱”的幻象之中,不思进取,真的是一年比一年难过了。

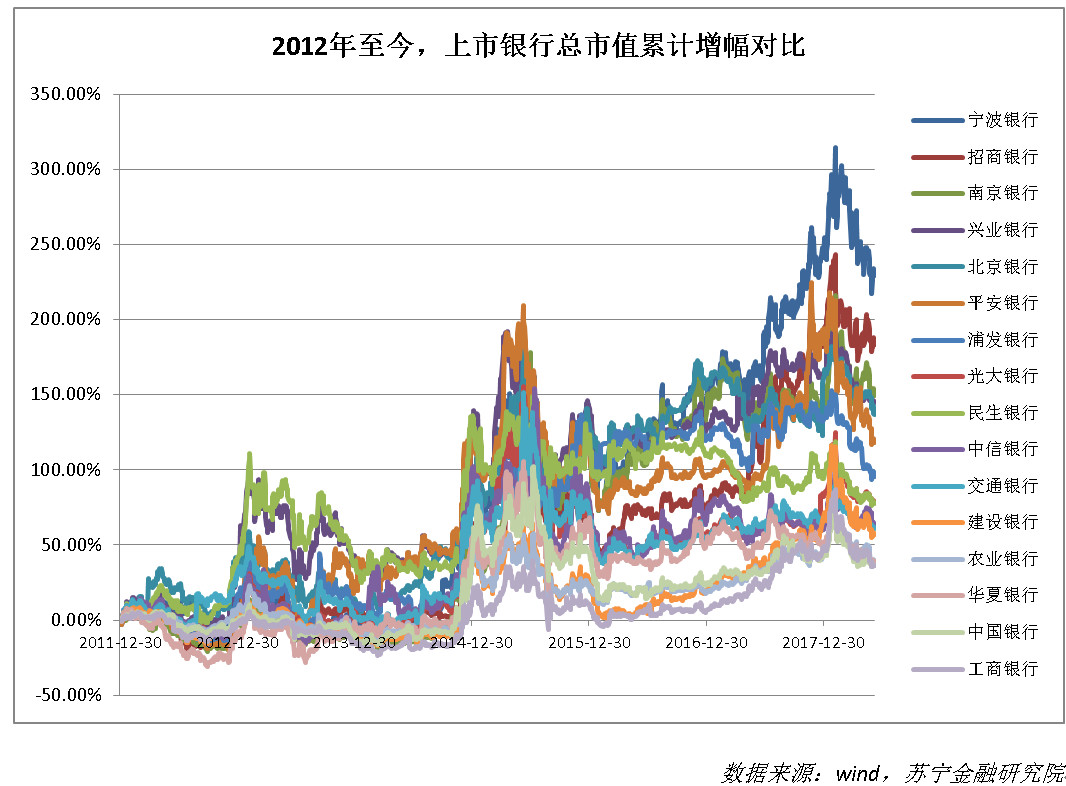

尽管股价并不总是反映企业的真实价值,股价的增幅,更是会受规模基数影响,让大家伙吃亏。但下面这张2012年以来的上市银行市值增幅对比图,还是姑且看一看吧。

大多数机构注定跟不上时代的节奏,否则,哪来的优胜劣汰和新陈代谢呢?或许,这也是银行业转型的真相。

相关文章

用户评论

所有评论

他的文章 ( 346 )

资讯排行

- 48h

- 7天

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约