【专栏】智能投顾的未来已经到来,只是你还没有察觉

张文阁 · 零壹财经 2017-01-17 08:57:48 阅读:9921

不是科幻电影里天马行空的想象,智能投顾的未来正在到来。你的下一个理财顾问很可能是一个对金融无所不知的智能机器人,它对你了如指掌,比你更了解你自己,而你却浑然不知。去年下半年美国《华尔街日报》有一篇关于机器人智能投顾的醒目文章——《不是耸人听闻,未来正在到来》,以其风趣幽默的笔调和形象生动的画风引起业界人士广泛关注。从那时起我就一直密切关注国内外在智能投顾领域的发展演进趋势和最新行业动态,与业内从业人士、研究学者以及媒体人士广泛交流,也写过一篇广为流传的《你想请一个机器人做你的投资顾问吗?》观察文章。最近笔者所在的美国,也是互联网在线理财创新模式的发源地,关于智能投顾发展未来的讨论逐渐多了起来。有一些观点颇有见地,个人认为对行业未来发展很有指导意义。所以很愿意把这一段时间以来,我了解和观察到的智能投顾在美国的发展趋势和对智能投顾未来演进方向的阶段思考,拿出来跟大家交流分享。

图1:未来的财富顾问,来源:华尔街日报

有一句俗话,大家可能都听过,叫“你不理财,财不理你”。但是如果我现在问你,你有在理财吗?你都是怎么理财的?财到底应该怎么理?你可能一下子也说不清楚。我也问过自己身边的朋友,他们有在BAT、京东、阿尔卡特等一线互联网和科技公司工作的,也有在国家电网等国有企业和政府及事业单位捧着铁饭碗的朋友,还有在中美顶尖商学院深造的。他们的回答五花八门,有的说我太忙没时间理财,有的说我只是买了点银行理财产品,有的说我也到了该理财的年纪但是不知道该怎么理,还有的说我想投资美股、深港通甚至比特币来抵御人民币贬值,但是苦于不了解海外市场和投资政策……你是否也属于上边提到的某一种情况呢?

虽然我们大都是各自所在领域的专家,但是对于财富管理仍可以说隔行如隔山。如果我们想真正获得专业一点的理财服务,现在都有哪些渠道可以选择呢?传统上服务最好的该属私人银行了。私人银行服务的内容非常广泛,从资产管理服务、保险服务、信托服务到税务咨询和筹划、遗产咨询和规划、房地产咨询等无所不包。每位客户都有专门的财富管理团队,包括会计师、律师、理财和保险顾问等,通过一个客户经理,客户可以打理分布在货币市场、资本市场、保险市场、基金市场和房地产、大宗商品和私募股权等各类金融资产。

虽然私人银行听起来很美好,但门槛却是极高的。国内外私人银行服务的一般都是富豪阶层的高净值人士,要求你拥有的可投资净资产至少在100万美元以上,摩根大通去年甚至把服务门槛从500万美元提高到了1000万美元。难道投资只是富人的特权,我们广大白领中产就享受不到专业的投资顾问服务了吗?以前可以这么说,现在随着互联网的普及和人工智能在科技金融领域中的应用,尤其是智能投顾服务的出现和不断演进,专业投资的门槛已经大大降低,平民百姓也越来越能平等地参与社会财富的分享了。

图2:传统金融机构私人银行部与智能投顾公司的最低投资限额对比

来源:东吴证券研究所

来源:东吴证券研究所

智能投顾可以帮助更多人公平地享受由专业理财顾问带来的利益。就像WiseBanyan智能投顾公司提出的口号:“投资是一项人人都应该拥有的权利,而非少数人的特权”。一个人类顾问单独要服务上百个客户,因而很可能会忽视你的需要,优先服务更有钱的客户或更会叫的客户——“会哭的孩子有奶吃”。而智能机器人投顾则可以公平地对待每一个客户,可以同时个性化地服务万千用户,通过传感器、物联网、大数据、人脸识别和用户画像等技术可以清楚地知道你的小癖好、小目标和一颦一笑的喜怒哀乐,甚至武装了自然语言处理程序的机器人可以用你的语言、你的方言和你亲切地无缝沟通。

图3:FutureAdvisor与传统金融咨询机构养老金理财十年收益比较

来源:FutureAdvisor官网

来源:FutureAdvisor官网

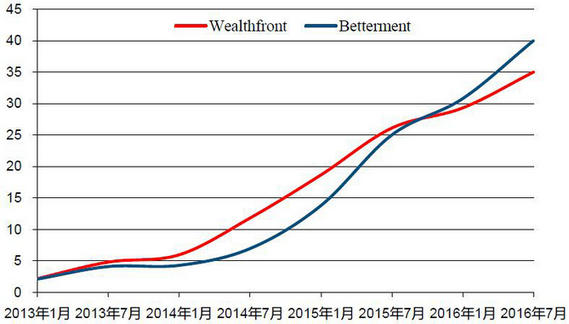

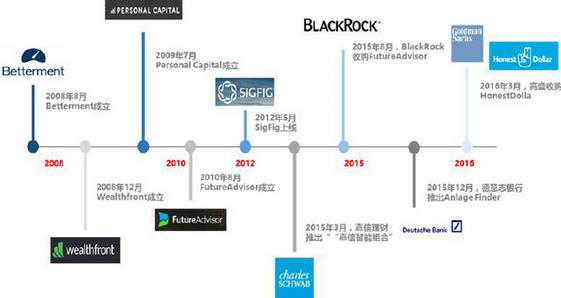

诞生于2008年分别创立于美国金融中心纽约和科技创新心脏硅谷的Betterment和Wealthfront,是智能投资顾问行业的鼻祖,也是迄今最大和最有代表性的独立智能投顾Robo Advisor 1.0公司。随后又有Personal Capital、Future Advisor(后被全球最大的管理超过5万亿美元的BlackRock资产管理公司收购)、Sigfig、Charles Schwab、Anlage Finder、Honest Dollar、WiseBanyan等一批智能投顾如雨后春笋般涌现。

图4:Betterment和Wealthfront近三年管理资产总额增长趋势(单位:亿美元)

来源:中信建投

来源:中信建投

智能投顾利用互联网和量化投资技术,把科学投资理念和在线理财投资顾问服务模式带入增长潜力巨大的、数以百万亿美元海量财富计的个人零售投资市场,大大降低了个人投资者的投资门槛,提高了投资的科学性、专业性和便捷性,降低了投资成本和交易费用。

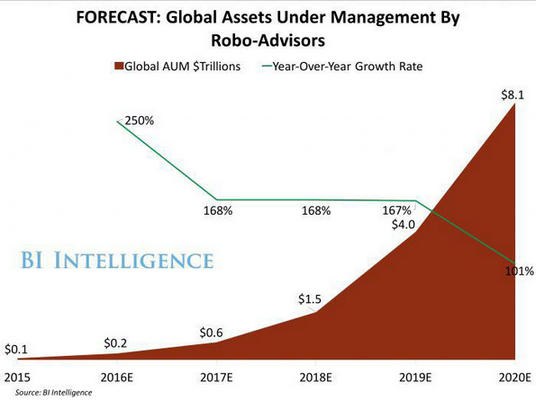

图5:未来5年智能投顾管理的资产规模可能迎来爆发式增长

来源:BI Intelligence

来源:BI Intelligence

智能投顾1.0的特点。目前美国市场上主流的智能投顾Wealthfront、Betterment、Personal Capital等基本上都可以归为Robo 1.0版本,其功能和特点可以总结为如下六点:聚焦于改变传统的人工顾问服务模式;通过简单问卷的形式了解客户风险偏好;允许用户便捷地交易多元化、分散化投资组合;允许用户通过投资面板实时了解投资业绩;应用被动投资管理——基本线性模型——来再平衡ETF投资组合,它一个经过验证可靠的获得一致性市场平均收益的方法;比传统顾问成本更低。

图6:美国智能投顾公司发展状况,来源:东吴证券研究所

有图有真相,来让我们看看智能投顾1.0的典型面孔,看是否是你的菜。怎么样,眼熟吗?Wealthfront直接给你上一套7个问题白纸黑字的选择填空题问卷,以你的风险偏好给你推荐股票和债券投资组合。

图7:Wealthfront风险偏好调查问卷,来源:Wealthfront官网

Betterment好一点,好歹化了淡妆描了眼影出来的。首先问你芳龄几何,存款多少(是来相亲的吗?)。然后以投资目标为导向为客户制定投资计划,会给你三个投资目标选项让你选则,分别是保本(保守的投资组合)、退休(以退休收支为目标)和普通投资(无特定目标的资本保值和增值)。

图8:Betterment初始投资模式推荐,来源:Betterment官网

作为千禧一代的互联网原住民,崇尚自由定制与个性张扬的你,怎么能接受这么简单丑陋、千人一面、陈旧老土的古董玩意,你需要的是天上地下唯我独尊,惊天地泣鬼神,看起来很厉害的极客级酷玩产品。“严肃一点儿,这里在谈人工智能机器人投顾高科技呢!”好吧,言归正传,让我们像《超能陆战队》中小宏(Hiro)武装大白一样,把目前的Robo Advisor 1.0升级一下,一起认真想想我们未来需要什么样的Robo 2.0?

希望Robo 2.0帮我们实现什么?首先我们需要明确Robo Advisor 2.0的用户是谁?对,应该就是我们这些数十亿计的普通个人,蚁族零售投资者(Retail investor),而不是那些高大上的机构(Institutional investor)和跟我们不在一个阶级的高净值人士(High net worth individual)。好的,那我们就好好问问自己,我们要的是什么?换句话说,希望Robo 2.0帮我们实现什么?

首先,帮助我们更清楚的了解自己以及家庭主要成员的所有关键事实和数据(后文会在实例中具体阐释),例如资产负债、收入支出和现金流情况,也包括所有资产都在哪里,哪部分资产在由智能投资顾问管理,以及所有资产负债的利益相关方都包括谁,他们的财务状况和未来的财务计划是怎样的。这些信息可以分层展示,根据需要可以很详细也可以很简略。

然后,我们的生活追求和投资目标是什么,置业、买车、教育、社交、旅游、育儿、孝亲、养老?投资周期是多长,只考虑几个月、半年一年 、三年五年,还是为一生考虑?对投资回报有什么期望,比银行存款回报高就行,要跑赢CPI,还是赶上股市大盘,或者超过P2P?未来的收入和支出计划是什么,包括额度和时点,比如预期两年后会升值加薪,或者两三年后考虑去国内或国际顶级商学院读MBA需要攒点学费。

而后,对风险(一般来说高收益对应着高风险)和波动(分为向下和向上的波动,向上的波动是好的)的态度偏好。我们能承担多少风险(资产负债状况,资产流动性和变现能力,家庭收入水平)以及我们愿意承担多少风险(年龄,职业生涯所处阶段,收入结构,生活负担)。

再后,约束和限制。对资产有什么样的约束和限制,比如流动性和可变现要求,投资分散(华尔街名言:不要把你所有的鸡蛋放在一个篮子里)和投资集中(罗杰斯:应该把所有鸡蛋都放一个篮子里而且是放在正确的篮子里)的要求,投资顾问的投资策略(包括税务筹划)和风格(追求Alpha还是Beta,主动还是被动),资产的地域属性(全球资产配置),账户资产的纳税类别(应税所得还是资本利得税递延),未纳入资管计划的资产如何处置(如果有的话),任何交易禁止约定,留存安全边际,社会责任投资(例如不投资烟草、军火、博彩和制造雾霾的污染企业)。

最后,资产的监察和控制程序,资产组合偏差阈值设定调整,以及资产再平衡政策的鲁棒性和自适应性。

我们理想中Robo 2.0的样子是什么样的?明晓了需求和目标,我们理想中的Robo 2.0的功能和模样也就呼之欲出,它将通过采用高级量化对冲和人工智能A.I.技术,或者通过专注于细分市场,超越目前智能投顾只提供简单基本服务的Robo 1.0概念。未来的智能投顾可能能实现如下功能:

通过机器学习更好地理解客户的财务状况,或者引入更多的新类型数据(Robo 1.0只利用价格数据和自从1952年开始就在使用的线性模型)更好地配置资产;

自动化投资过程并允许客户访问更广泛的资产类别,让零售用户能接触到以前没有渠道或者不容易触及、不容易判断、需要专业知识、具有高投资门槛或者需要合格投资者身份的私募股权投资、私募债、对冲基金、P2P、PPP、大宗商品、贵金属、外汇、比特币、信托、房地产REITs、新三板、深港通、艺术品投资、红酒投资、电影投资等非主流投资或另类投资;

提供其他基金管理人或母基金能购通过采购提供的、专属独特的资产配置模式,即不止可以实现跨资产配置,而且可以挑选不同投资风格的最优秀的基金经理人;

能陪伴我们走过人生四季、跨越市场所有经济周期生存,包括高增长低通胀,高增长高通胀,低增长通胀(滞涨)和低增长低通胀或负通胀(紧缩),能识别出向上的风险和波动,最大化经风险调整后的收益。

简而言之,Robo 2.0将比现在1.0版本的服务模式走得更深也更远,最后有可能出现互联网行业常见的赢者通吃的局面。

智能投顾的未来已经到来,只是你还没有觉察。符合我们如上Robo 2.0功能预期的雏形,我目前在全世界范围内能看到的只有两个。一个是拥有黑科技、很厉害的“Hedgeable”,一个是外形很酷很贴心的“Pefin”。接下来有请它们二位Robo Advisor闪亮登场,看是否也能让你觉得“很厉害”或感到“惊艳”。

Hedgeable,一家立志要踢倒华尔街的Robo 2.0公司。Hedgeable是一家很有情怀的企业,它的创始人Michael Kane和Matthew Kane是一对双胞胎兄弟。他们曾在世界上最大的对冲基金桥水基金、最著名的投资银行摩根斯坦利、最优秀的管理咨询公司麦肯锡、最流行的金融信息公司Capital IQ工作过。但是后来他们越来越厌倦华尔街只为世界上0.1%最富有的人服务的现实,所以2009年4月辞职出来在纽约创立了专为像你我一样的普通大众投资者服务,帮助我们实现专业理财的世界上第一家私人财富管理公司Hedgeable。

图9:办公室里一面涂鸦的墙代表着我们公司的使命是用空手道踢倒华尔街

来源:Hedgeable网站

来源:Hedgeable网站

实际上Robo 2.0的概念最早就是由Hedgeable提出的。它全自动化交易,拥有复杂成熟的投资策略,但却没有投资门槛。Hedgeable最为不同寻常之处在于它提供下行保护组合,以及比特币、对冲基金和私募股权等资产,在市场下挫的时候保值,同时继续参与市场上扬带来的好处。它认为没有下行保护的投资都是耍流氓,过去Robo1.0有上佳表现,只是因为美国股市处于上升的长周期牛市,只要投资就比不投资好。而如果市场一旦进入下降通道的熊市,潮水褪去,谁在裸泳就一目了然了。作为一个投资者,你愿意要上图有下行保护的绿线结果,还是愿意接受在市场下跌时因为没有下行保护而可能遭受巨额亏损的散点线投资结果?对我们来说明智的选择显而易见。

图10:Hedgeable在金融危机时的回测表现,来源:Hedgeable网站

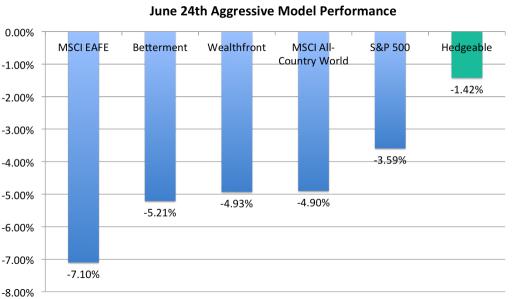

如果你觉得回测结果不够有说服力,让我们再看看Hedgeable在2016英国退欧公投时的完美表现,你就能体会到下行保护对于当下黑天鹅事件频发的资本市场意味着什么?它的威力是多么强大!下图显示了公投日Hedgeable的核心资产配置(进取型配置)的业绩和股票市场大盘表现以及它的一些同行竞争对手业绩(根据Hedgeable的估计)的差异对比。

图11:Hedgeable在英国退欧公投时与股市大盘和竞争对手的业绩表现对比,来源:Hedgeable

Pefin,世界上第一家具有人工智能的投资顾问。严格来说前面提到的所有公司的产品和服务都不能算作“智能投顾”(AI Advisor),顶多能叫“在线理财”(Online Wealth Management)或“机器投顾”(Robo Advisor),因为它们都只是“有互联网无智能”或者“有自动化无智能”。Pefin可能是世界上第一家真正具有人工智能的投资顾问,它在网站上是这么介绍自己的——“Pefin, The World’s First AI Financial Advisor”。

Pefin的创始人是年轻的Ramya Joseph,有常青藤名校的专业AI教育背景和华尔街名门深厚的金融从业经验。她在马里兰大学获得计算机学士并辅修了经济学,后又在哥伦比亚大学获得金融工程和人工智能及机器学习双硕士学位,毕业后先后在IBM公司做过软件工程师,负责领导Websphere Application Server应用程序项目的全球开发,在华尔街的摩根斯坦利担任机构股权部门的算法交易经理,在高盛担任自营部副总裁。2010年4月Joseph从高盛出来在纽约创立了Pefin,号称世界上第一个AI人工智能财务顾问。“我们的使命是使任何人都能充满自信地做出最重要的财务决策——无论他的财富状况贫富、金融知识多寡还是年龄高低。”

图12:Pefin年轻的创业团队(右三为创始人Ramya Joseph),来源:Pefin

Pefin是一家靠产品、工程和设计引领的公司。平台整合了前沿创新的AI人工智能技术和漂亮美观的用户体验,使我们的财务决策能做到可视化、个性化和易于理解,从而使我们的投资决策变得更容易。Pefin使用AI人工智能来帮助你做管钱的决策,就像一个人类财务顾问会做的一样,而成本只有人类顾问的1/20。AI人工智能大脑是一个复杂神经网络,能够理解数以百计的财务关系。对一个单独的跨越80年的财务预测,这个网络将为你评估和监控数以百万计的数据点。

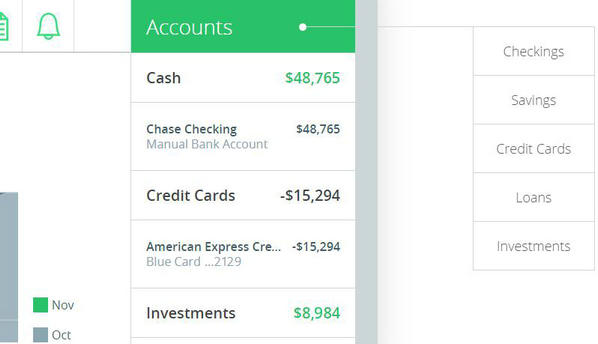

接下来让我们看看Pefin都能帮我们做些什么?所有账户一站式管理。首先它能帮我们做到全账户集合管理,你可以连接你所有的在线金融账户到Pefin平台,包括你的储蓄账户、银行消费账户、信用卡账户、月供、贷款和投资账户等,Pefin在几分钟之内就能建立起关于你的当前财务状况的全景图,这有助于你全方位了解自己财务状况的健康情况。

图13:全账户集合管理,来源:Pefin

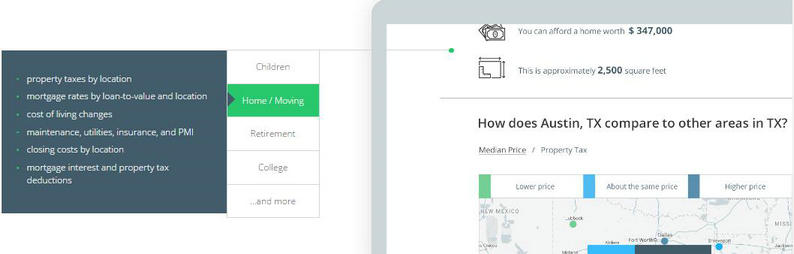

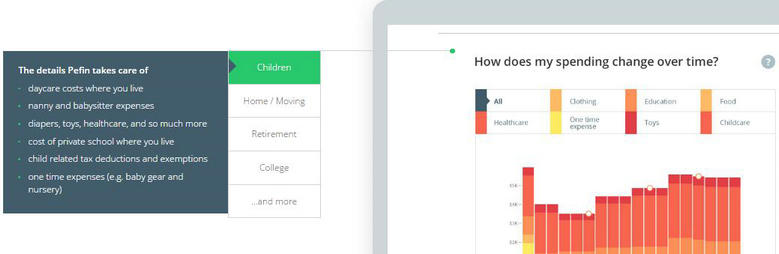

综合财务规划。Pefin可以帮助你规划人生大大小小的事情,从要一个孩子,到送她上大学,再到年休假去海岛旅行,或者买辆越野车。每个计划都包括数以百计的细节考虑,让你能看到你的生活在未来几个月乃至几年将怎样真正发生变化。

图14:全生命周期综合财务规划,来源:Pefin

图15:你现在可以买一个房子安定下来了,让我帮你选个家吧,来源:Pefin

图16:有娃了,你为她攒够奶粉钱了吗?来源:Pefin

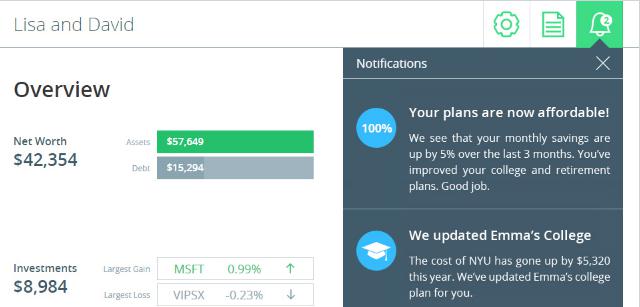

图17:我帮你更新了女儿Emma在纽约大学的学费预算,来源:Pefin

图18:智能指引:不是你所有的愿望都能满足,为爱继续加油吧!来源:Pefin

图19:个性化定制财务规划,全为你的完美生活,来源:Pefin

有一种理财叫大白。怎么样,你对我的服务还满意吗?只有你说“我很满意你的照顾”,大白才会进入待机状态,回到盒子里,但大白仍会24小时为你守护爱,守护家,因为财富在全世界是24小时流动的。愿每一位投资者,都能享受到大白一样的贴心服务。

图20:只有你说很满意,大白才会回到盒子里,来源:电影《超能陆战队》

两个Robo 2.0的雏形例子分享完了。怎么样,你满意吗?应该说目前所有的Robo Advisor仍在演进过程中,真正符合我们理想的Robo 2.0,还没有出现,需要读过这篇文章感兴趣的读者亲手去设计和创造。希望未来我们可以给大白装上一个最强大的财富管理芯片,让大白不止是我们的个人健康助理,还是我们的人生幸福助理,帮助我们每个人早日实现财务自由,成为完美人生的赢家。

相关文章

用户评论

所有评论

他的文章 ( 1 )

资讯排行

- 48h

- 7天

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约