京东金融130亿融资为牌照?扒一扒BATJ的牌照老底

互联网+ 李薇 零壹财经 2018-03-16 阅读:14438

根据京东金融的各项财务数据与业务数据测算,投前估值就已经达到1200亿的京东金融,此轮融资落定后,估值将达到1650-1900亿元。对于京东金融来说,这是其从2017年二季度末正式重组交割独立运作以来第一次启动融资。

一、独角兽发展金融主线——左手扩充场景,右手积极拿牌照

京东金融从2017年6月末正式重组交割并独立运作后,在互联网金融业务上逐步树立品牌价值,与BAT共称为“四巨头”,四家公司的各自优势在于:腾讯的社交金融、阿里的长尾用户、百度的流量延伸、京东的后来居上。

1.腾讯:社交平台用户广泛分布,发挥场景优势

与阿里、京东、百度这三家互联网巨头都有所不同,腾讯并没有将金融业务从集团中独立拆分出来,对此腾讯金融云总经理胡利明在2017腾讯全球合作伙伴大会上表示,依托微信、QQ等前端带来的流量,以及第三方金融科技企业的合作,腾讯金融云的技术与产品策略都围绕着要成为金融机构建立生态化互联网金融平台首选的提供商展开。腾讯十余年来借助社交平台拥有其他机构无法轻易复制的互联网场景优势,同时腾讯设立的民营银行——微众银行,也是借助了QQ、微信端用户进行快速导流。因此,近几年腾讯在春节期间发起的“抢红包”就是借助了社交场景优势,并伴随着AI技术的兴起,腾讯将把“AI+金融”业务放在精准推荐、金融安全、智能客服和投资决策等四个领域。

2.阿里:支付宝金融结算优势突出,最早布局网络小贷

电商起家的阿里,在从事淘宝、天猫电商业务的同时,为了便于消费者网上购物资金结算与促使买卖双方提升信用度,阿里巴巴率先开立了支付工具——支付宝,在四大互联网巨头公司中开创了先河,具有较强的品牌优势。同时,为了扶持网购卖家与小微企业商户的发展,阿里巴巴在互联网公司之中较早成立了小额贷款公司,帮助网商快速贷款,因此阿里巴巴将信贷业务与开发云计算技术、征信系统有机结合,并借助网商银行的金融牌照优势,与其他各类金融机构广泛开展贷款、征信、保险等业务的智能决策合作,通过数据挖掘的方式降低金融授信风险,这与阿里巴巴一直以来强调自己做金融重在TechFin、突出科技公司属性而不是金融属性相关联。

3.百度:最早提出金融科技,发挥搜索引擎技术优势

百度副总裁、百度金融服务事业群组(FSG)总经理朱光表示,百度在四家互联网机构之中做金融起步最晚,但百度是最早确立“以科技赋能金融业”战略定位的。从这以后,才有后来的京东金融与蚂蚁金服的金融云战略转型。总体来看,百度金融的优势集中体现在技术领域,它本身就是靠搜索引擎起家,搜索是最容易进行用户行为习惯、用户需求的大数据挖掘的,百度在搜索领域积累了上亿人的用户粘性,从数据挖掘的角度来看拥有其他互联网公司无法匹敌的竞争优势。因此,百度在互联网金融方面重点发挥技术优势,通过搭建金融云平台、大数据用户画像、机器学习、区块链技术应用等方式,向各类金融机构输出技术,在此基础上百度还与中信银行共同成立了百信银行,共同开发设计能够快速智能匹配用户所需的金融产品与服务。

4.京东:实现了超过百亿的营业收入,追赶BAT

BAT各自的优势积累很难匹敌,京东做金融业务的起步较晚,是四家互联网金融巨头之中唯一没有银行牌照的(百度成立了百信银行、阿里巴巴成立了网商银行、腾讯成立了微众银行),这一点是它的最大不足。其中,阿里巴巴可以说是京东做金融的最大竞争对手。京东与阿里巴巴同样都是做网购平台起家,在客户结构、产品形态、商业模式等多方面都有许多相似之处。为了寻找差异化竞争优势,京东金融从内部供应链金融业务开始,与阿里针对网商个体的目标客户群定位不同,京东选取的是京东商城供应商,主要为上游供应商、下游经销商提供融资与支付结算服务。财务数据显示,2017年京东金融营业收入103.3亿元,同比增速近140%,四大主要业务板块的营业收入与占比情况如下表所示。其中,消费金融板块贡献的营业收入最大,从中可以看出京东金融在“白条”业务领域的重大成效与发挥的品牌优势。

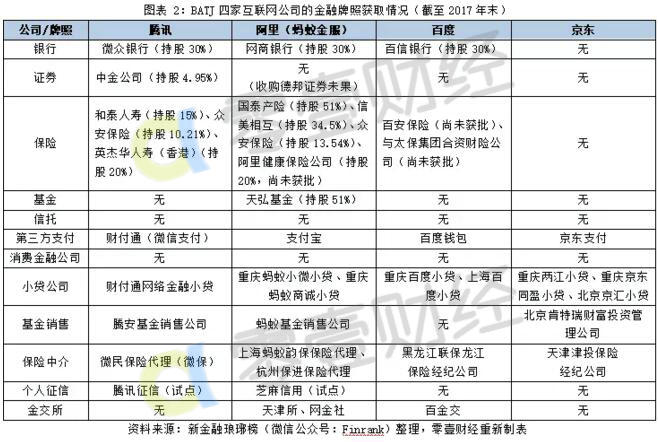

二、京东急于弥补短板——融资用于并购金融牌照获准入资格

撬动百亿营收的京东金融,牌照数量并没有同一阵营的BAT(百度、阿里、腾讯)多。目前,京东金融已有保理、小贷、第三方支付、基金销售、保险经纪等牌照,但缺失重要的银行、证券、个人征信和消费金融等牌照。从以下四家互联网公司的金融牌照获取情况来看,京东的牌照数量要落后于BAT旗下的金融公司。某种程度上讲,金融牌照成了京东金融的一块“短板”。

三、新金融六巨头浮出水面——牌照布局或将反超BATJ四公司

除了BATJ这四家互联网巨头之外,在新金融领域还有几家发展潜力十分巨大的新起之秀,或将改变目前我国互联网金融行业的市场格局。对于京东金融而言,除了要时刻紧盯BAT三家的业务布局之外,还要防止不被其他互联网公司赶超。从消费者的衣食住行与日常娱乐消费角度出发,有六家公司正在兴起并成为新金融六巨头,它们在流量获取、商业模式与跨界交易场景搭建方面的优势十分突出,并在金融牌照获取方面比京东金融更有优势,分别是T(今日头条)、M(新美大)、D(滴滴)、小米、奇虎360、苏宁。

以下是这六家企业的金融牌照布局情况,由此可见在牌照数量的获取上可谓是紧紧咬住了BATJ这四家巨头。更有甚者,论牌照的齐全程度,苏宁目前已拿下保险等13张金融行业牌照,其业务布局直逼国内拥有最全金融牌照的蚂蚁金服。

由此可见,六家之中获得金融牌照最多的是苏宁,它的牌照数量已经超过了京东金融。尤其是京东金融在营业收入上占比最大的消费金融板块,京东还没有获得金融牌照,已经落后了苏宁一步。下一步京东金融在拓展业务方面,必须寻找“两大抓手”:

一方面,积极布局交易场景。从京东商城的用户群体出发,拓展消费应用场景,快速开展“白条”与线下实体店的交易场景,逐渐形成用户习惯。同时,加强与多家金融机构开展战略合作,共同布局金融交易场景,构建“银行+”业务的综合性互联网金融服务模式,将场景布局与金融科技技术的运用有机结合;

另一方面,开始注重金融牌照获取。随着国家对互联网金融业务监管收紧,申请牌照将更加困难。为了顺应京东集团的A股上市整体日程,京东金融必须加强发展进程,通过获取多个金融牌照来提升金融业务领域,尽早提升利润水平。因此,金融牌照意味着开展业务的准入资格,未来京东的金融业务布局不仅面临着BAT的竞争,同时还有紧随其后的新兴互联网公司,加快获取全金融牌照必然是当务之急!

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约