拉卡拉招股书揭露第三方支付行业7大风险

支付 Melody 零壹财经 2017-03-24 阅读:6875

近日,据证监会公布的拉卡拉支付股份有限公司(简称“拉卡拉支付”)首次公开发行股票招股说明书显示,拉卡拉支付拟在深交所创业板IPO,发行不超过4001万股新股,占发行后总股本的比例不低于10% 。若此次拉卡拉支付能够成功上市,则有望成为在A股上市的首家第三方支付机构。

分析人士认为,经过十多年的发展,第三方支付行业已进入成熟发展期,预计2017年、2018年,将迎来一波第三方支付机构的上市潮。

整体来看,目前,全国还有267家第三方支付机构,形成3个梯队。按照市场份额算,支付宝以52.3%居首,财付通以33.7%位列第二, 两家支付巨头共占86%份额,组成第一梯队。8家知名支付企业:拉卡拉支付、易宝支付、联动优势、连连支付、平安付、百度钱包、京东支付和快钱,占比13%,组成第二梯队。剩下的200余张支付牌照的市场交易额仅占1.4%, 且多数处于无业务状态,组成第三梯队。

拉卡拉支付可以说是支付宝、财付通之后的第三大市场份额支付巨头,拉卡拉POS机占有相当市场份额,在线下有百万量级的POS机(企业支付)。但如今二维码支付等在线下风靡,拉卡拉支付未来的市场份额增减情况不可知。

值得注意的是,根据监管部门规定的风险提示要求,在招股书中,拉卡拉支付阐述了其所面临的诸多风险因素,某种程度上也揭露了整个第三方支付行业存在的风险。

五大常规风险

事实上,今年以来,央行副行长范一飞曾多次提到支付风险问题。

3月13日在十二届全国人大五次会议举行的主题为“金融改革与发展”的记者会上,范一飞表示,非银行支付机构这几年累积了一些问题和风险,供大于求的情况比较严重,机构内部内控薄弱,风险管理放松,对消费者的保护不够。应该对前期累计风险进行化解,并强化基础建设,还要加强监管。

同月17日在央行召开的支付结算工作电视电话会议上,范一飞强调,2017年坚决守住支付领域不发生系统性风险的底线,继续加大监管力度,保持对各类市场乱象和违法违规行为的高压态势,防止市场乱象反弹。

所谓支付系统风险,是指影响支付系统平稳运行的各种不利因素发生的不确定性。国际清算银行《关于重要支付系统的核心原则》认为支付系统存在以下风险:

一是信用风险。系统中某一方到期时或在以后任何时候不能全额结算其在系统范围内的债务所构成的风险。

二是流动性风险。系统中某一方在期满后某个时间可能有足够的资金支付其在系统范围内的债务,但在预期的时间没有足够资金结算其在系统内的债务所构成的风险。

三是法律风险。导致或恶化信用风险或流动性风险的不合理的法律框架或法律不确定性所构成的风险。

四是运行风险。导致或恶化信用风险或流动性风险的操作因素,例如技术故障或者运行错误所构成的风险。

五是系统性风险。某个参与者不能结算其债务或者系统本身的破坏,可能导致其他系统的参与者不能在期满时结算其债务所构成的风险。这种破坏会导致更大范围的流动性问题和信用问题,从而可能威胁到系统稳定或者金融市场的稳定,即多米诺骨牌效应。

目前来看,整个第三方支付行业正处于洗牌期,行业面临较大的不确定性。此次拉卡拉招股书中揭露了7大行业风险,值得关注:

1、政策监管风险

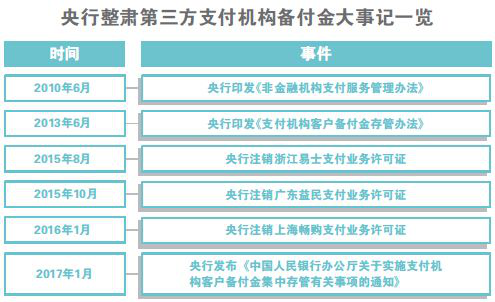

自第三方支付行业兴起之后,央行对其监管力度逐步加强,整个支付行业进入大洗牌期。

原先央行颁发的270家第三方支付机构中,有3家支付机构已被央行注销支付牌照。央行三次续展结果中共有10家支付机构被要求合并,目前有2家支付机构已在央行官网完成更新。另外,央行等监管机构为防范金融风险均加强了对第三方支付机构政策监管,加大对违规第三方支付机构的处罚力度。

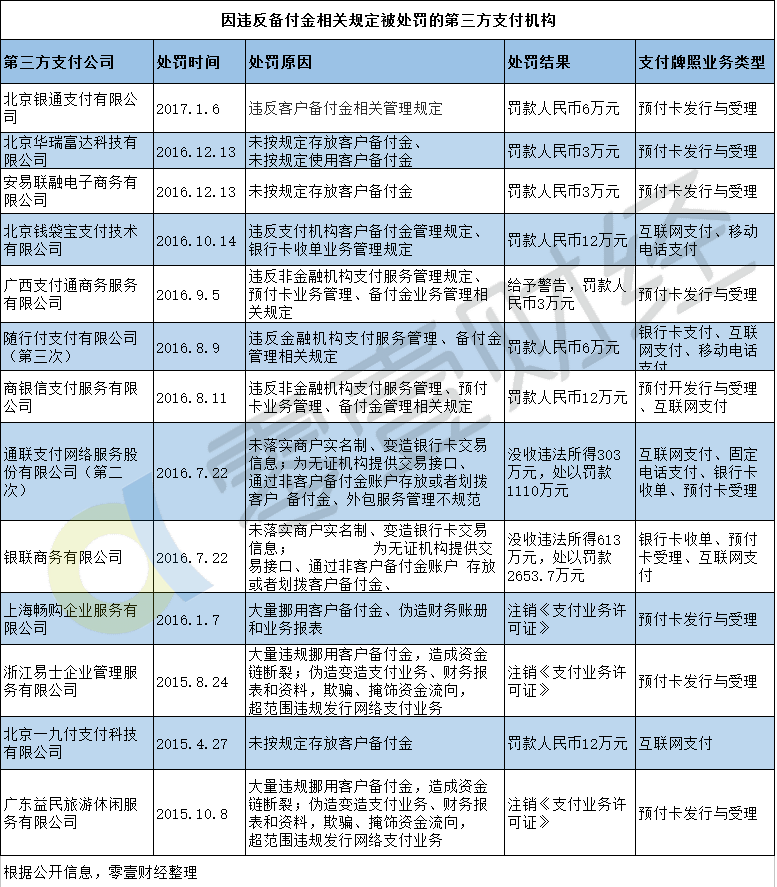

据零壹财经不完全统计,截至目前,共有45家支付机构遭到央行处罚,累计处罚67次。其中,易宝支付有限公司(简称“易宝支付”)被处罚次数最多为4次,同时被处罚金额最高为4236.9万元。以下为部分因违反备付金相关管理规定被央行处罚的第三方支付机构。

其中,拉卡拉支付累计遭到央行3次处罚,2016年12月22日,拉卡拉支付安徽分公司因违反银行卡收单业务相关法律制度规定,央行给予警告;2016年3月17日,拉卡拉支付因未落实特约商户实名制,要求停止宁波市银行卡收单业务一年;2016年10月25日,因未按规定开展客户身份识别、未按规定保存客户身份资料和交易记录、未按规定报送可疑交易报告。

特别是,1月13日,央行要求支付机构客户备付金集中存管以来,关于第三方支付备付金问题一直受到热议。

图片来源于网络

种种监管逐步严格规范第三方支付行业形成的“潜规则”,大力打击了资金挪用等不规范行为,防止支付机构以“吃利差”为主要盈利模式。

2、市场竞争加剧的风险

央行副行长范一飞指出,目前,第三方支付市场供大于求的情况比较严重,行业存在过度竞争的情况。267家第三方支付机构同质化的程度高,市场竞争激烈导致同业之间的过度竞争,利润不断下降。再加上,由于央行不再发放新的支付牌照,大企业纷纷通过购买支付牌照的方式跻身目前已经很拥挤的支付市场,比如美团收购钱袋宝、万达收购快钱等,支付牌照价格水涨船高。据第一财经报道,目前支付牌照的行情大概是:全国收单牌照报价5亿元,地区收单牌照也叫到2亿-3亿元;互联网支付牌照,3亿元起;而一张包含各项业务许可的“全牌照”,甚至报价可上10亿元。

传滴滴以4.3亿元全资收购一九付,很多业内人士认为交易价格太低。

前几日有消息称,国美已完成对持牌机构银盈通70%股权的收购,作价为5亿元左右,银盈通的牌照价格已超7亿元,且仅仅包含互联网支付(全国)、预付卡发行与受理(仅限北京市、山西省、云南省、贵州省)两项业务。

目前,第三方支付行业正处在快速发展期,行业监管政策逐步完善、新技术不断出现、市场中提供同类产品或服务的企业增多等诸多因素正在推动第三方支付行业的竞争环境发生明显变化。

3、支付行业产业升级及支付方式变更的风险

随着移动互联网的快速发展、新兴支付技术升级以及大众消费方式变化带来的新的应用场景出现,二维码支付、智能POS、NFC支付、可穿戴支付以及生物识别支付等迭代产品应运而生。新的支付技术能够更好处理交易支付并提供积累零售客户的解决方案。以支付宝为代表的新兴移动支付方式以及移动支付正在改变用户实现支付的接入方式,传统的支付介质被新型支付方式所替代,成为更好处理交易支付和积累零售客户的解决方案。

如区块链技术和支付的结合,有观点认为,区块链——去中心化、去信任化、实时确认交易的分布式账本技术,带给金融清算结算业务的打击,无疑是最具颠覆性的。

3月10日,在十二届全国人大五次会议举行的主题为“金融改革与发展”的记者会上,央行行长周小川也强调,支持金融企业通过科技手段提高支付效率。

新兴支付技术及支付场景推动了支付行业产业升级及商业模式更新迭代,这对包括拉卡拉在内的第三方支付公司提出了新的挑战。但是若拉卡拉无法适应行业技术创新及商业模式迭代的变化,不能根据新兴支付技术的发展状况适时对其业务与产品进行持续更新与升级,无法保持与市场环境相适应的综合服务能力,将对其市场竞争能力和公司业绩带来不利影响。

4、商户违规经营导致受到银联约束的风险

中国银联属于第三方支付行业中的转接清算机构,除了负责交易信息的转接、资金的清算外,同时具有对收单机构日常经营活动的管理及约束。中国银联有权对收单机构采取业务约束处理,其中包括差额手续费追偿、业务经营限制等。

拉卡拉支付通过自行推广和商户拓展服务机构发展特约商户,布放终端机具并完成终端入网,开展收单业务。部分商户拓展服务机构及签约商户可能存在违规经营行为,从而导致被中国银联采取业务约束等对发行人日常经营产生影响的风险。

不排除随着商户规模不断扩大,未来公司若不能及时排查可疑交易,则可能遭受银联约束,对公司日常经营产生不利影响。

5、信用卡套现等风险事件导致公司受到央行处罚的风险

信用卡套现是指持卡人不是通过合法手续提取现金,而是通过其他手段将卡中信用额度内资金以现金的方式套取,同时并不支付银行提现费用的行为。若公司未能有效落实特约商户实名制、交易监测不到位或风险事件处置不力,发生信用卡套现等风险事件,可能面临中国人民银行对公司进行处罚的风险。

不排除未来随着公司业务规模的扩张,若不能及时排查可疑交易,则可能受到央行处罚,从而对公司日常经营产生不利影响。

6、技术和信息安全风险

技术风险主要是指在支付过程中由于计算机硬件系统、应用系统、安全技术或网络运行问题导致数据保密、系统和数据完整性、客户身份认证、数据篡改以及其他有关计算机系统、数据库、网络安全等方面的风险。技术风险主要涉及银行的网银系统、第三方支付平台以及商家的业务处理系统的稳定性、可靠性和安全性。可能存在相关技术及后台系统无法稳定安全运营,可能导致木马病毒入侵致使客户支付资料泄露、系统崩溃致使交易失败等情况发生。

7、用户个人支付习惯变更导致的个人支付业务下滑风险

随着网络支付技术的普及,在个人支付业务领域,用户习惯由线下刷卡支付逐渐变更为网络支付。

不排除若公司无法增强个人支付业务的盈利能力,从而导致个人支付业务下滑的风险。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约