友金服测评:用友网络旗下的P2P 信息披露透明 产品页需进一步优化

平台测评 张益达 · 零壹财经 2018-09-21

测评时间:2018年9月21日

风险提示:本文不构成任何投资建议,投资有风险,入市须谨慎。

一、平台基本介绍

1、基本情况

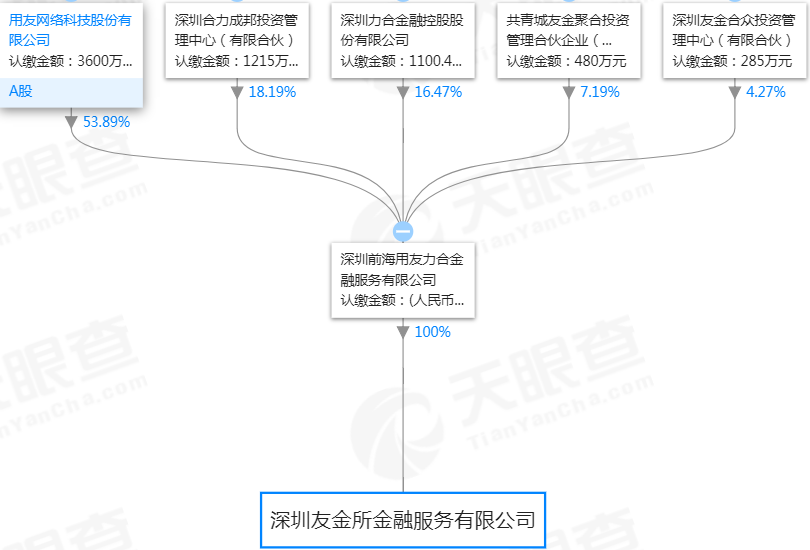

友金服的运营主体是深圳友金所金融服务有限公司,于2015年12月成立,目前注册资本6680.4万元人民币(实缴)。友金所的运营主体是深圳前海用友力合金融服务有限公司,2014年7月成立,2014年10月正式上线。友金服是友金所旗下专注于P2P网贷的平台,后者目前还有保险业务。

2、股东背景

友金服由深圳前海用友力合金融服务有限公司100%控股,后者由5家公司共同持股,最大的股东是A股上市公司用友网络,占股53.89%。深圳合力成邦投资管理中心占股18.19%,深圳力合金融控股股份有限公司占股16.47%,为第三大股东。共青城友金聚合投资管理合伙企业和深圳友金合众投资管理中心分别占股7.19%和4.27%。

数据来源:天眼查

3、高管简介

1)法人

吴政平,用友网络科技股份有限公司董事、友金所董事长、友金所执行董事,第六届、第七届北京市海淀区政协委员。吴政平先生1983年7月毕业于江西财经大学会计系,经济学士;2007年9月毕业于中欧国际工商管理学院,工商管理硕士。1992年5月加入用友,现任公司董事。

2)CEO

李昌国,毕业于浙江大学,上海财经大学MBA。12年平安银行总分支行工作经验,曾任平安银行总行副行长业务助理,总行产品中心个贷产品部副总经理,总行消费金融中心客户管理部副总经理,主导了平安银行和深发展两行整合业务,在此期间担任零售项目经理职务。2014年7月创立友金所,出任友金所董事、总裁。2017年当选为友金所党支部书记。

二、产品及风控

1、产品

友金服主营企业和个人的小额贷款,平均每笔业务在20万元左右。主要客群是使用用友财务软件、ERP软件的小微企业主客户,有房产的客户,有期缴3年以上的寿险保单客户,有车的客户等。

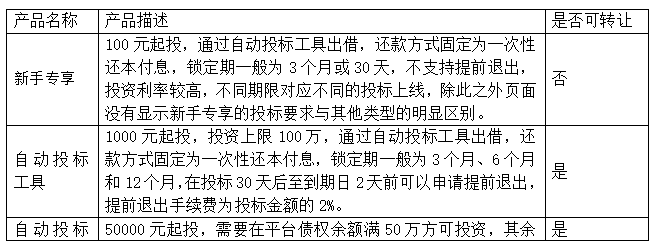

平台有5种投资产品:新手专享、自动投标工具、自动投标工具—VIP专享、散标和债权转让。看起来挺多,实质上只分为两种:一是自动投标工具类,二是散标类。友金服将所有的借款标汇集为两类,一部分放在散标专区供投资人选择出借,另一部分被集合到自动投标工具,对符合要求的标的进行优先自动投标,且回款本息在相应期限内自动复投。

官网并未对这几类产品做出详细的介绍和区分,对于新用户不够友好,建议在信披专栏增加一项产品介绍。

1)法人

吴政平,用友网络科技股份有限公司董事、友金所董事长、友金所执行董事,第六届、第七届北京市海淀区政协委员。吴政平先生1983年7月毕业于江西财经大学会计系,经济学士;2007年9月毕业于中欧国际工商管理学院,工商管理硕士。1992年5月加入用友,现任公司董事。

2)CEO

李昌国,毕业于浙江大学,上海财经大学MBA。12年平安银行总分支行工作经验,曾任平安银行总行副行长业务助理,总行产品中心个贷产品部副总经理,总行消费金融中心客户管理部副总经理,主导了平安银行和深发展两行整合业务,在此期间担任零售项目经理职务。2014年7月创立友金所,出任友金所董事、总裁。2017年当选为友金所党支部书记。

二、产品及风控

1、产品

友金服主营企业和个人的小额贷款,平均每笔业务在20万元左右。主要客群是使用用友财务软件、ERP软件的小微企业主客户,有房产的客户,有期缴3年以上的寿险保单客户,有车的客户等。

平台有5种投资产品:新手专享、自动投标工具、自动投标工具—VIP专享、散标和债权转让。看起来挺多,实质上只分为两种:一是自动投标工具类,二是散标类。友金服将所有的借款标汇集为两类,一部分放在散标专区供投资人选择出借,另一部分被集合到自动投标工具,对符合要求的标的进行优先自动投标,且回款本息在相应期限内自动复投。

官网并未对这几类产品做出详细的介绍和区分,对于新用户不够友好,建议在信披专栏增加一项产品介绍。

表1:友金服产品介绍

来源:友金服官网

对比自动投标工具中的3种借款类型,除了提前退出规定不同,能明显看出差异的也只有投资利率了。

友金服对借款人的信息披露较为透明。如果投的是自动投标工具里的借款标,则可以通过标的详情,查看借款标内的底层债权,每个底层债权界面都有借款人的详细信息;如果投的是散标,则可以直接在产品界面查看。

友金服对借款人的信息披露较为透明。如果投的是自动投标工具里的借款标,则可以通过标的详情,查看借款标内的底层债权,每个底层债权界面都有借款人的详细信息;如果投的是散标,则可以直接在产品界面查看。

来源:友金服官网

2、风控

1)贷前

因主要客户群体是使用用友财务软件,ERP软件的小微企业主客户,有房产的客户等,对这类客户群体的信息有一定了解,可控性较强,借款人提出借款申请后,友金服将通过网络、电话、实地走访等途径,对借款人情况进多维度调查。借款审查,实行“审贷分离”的原则。

来源:友金服官网

2)贷中

借款发放后,友金服会定期对借款人进行还款提醒、电话回访、跟进调查等。

3)贷后

资产项目贷后的保障方式:由深圳用友力合投资非融资性担保有限公司和深圳市力合科技融资担保有限公司提供担保。针对撮合的借贷项目,若逾期达到65天还没还清,担保公司将在第66天启动代偿程序。代偿金额包括:借款人尚未偿还的全部剩余本金,结算至逾期第66天前1日的应付未付利息,结算至第66天前1日的逾期罚息。

借款发放后,友金服会定期对借款人进行还款提醒、电话回访、跟进调查等。

3)贷后

资产项目贷后的保障方式:由深圳用友力合投资非融资性担保有限公司和深圳市力合科技融资担保有限公司提供担保。针对撮合的借贷项目,若逾期达到65天还没还清,担保公司将在第66天启动代偿程序。代偿金额包括:借款人尚未偿还的全部剩余本金,结算至逾期第66天前1日的应付未付利息,结算至第66天前1日的逾期罚息。

来源:友金服官网

值得注意的是,深圳市力合科技融资担保有限公司也是友金所的全资子公司,该公司的注册资本为10010万人民币(实缴);而深圳用友力合投资非融资性担保有限公司则是北京用友企业管理研究所有限公司(下文简称“北京用友研究所”)的全资子公司,北京用友研究所持有用友网络科技股份有限公司4.01%的股份。

3、收费标准

平台暂时只披露了出借人的收费标准,关于借款人收费标准则在其官网公布的2017年合规性审查报告中提到:

表2:友金服收费标准

来源:友金服官网

3、运营数据分析

1)累计运营数据

据友金服在中国互联网金融协会信披系统上披露的运营数据显示,截至2018年8月31日,累计借贷金额179.8亿元,累计借贷笔数9.2万笔,累计出借笔数173.9万人,累计出借人数为37.6万人,累计借款人数为8.6万人,待还余额为82.0亿元,共逾期1593笔,共计1445.8万元。

来源:中国互联网金融协会官网

2)2017年借款人属性分析

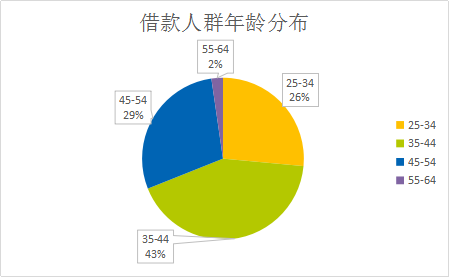

据零壹数据统计,2017年友金服的借款人群中,男性的借款人数占比61%,女性借款人占比39%。借款人年龄占比最大的是35-44岁的中年人群,占比为43%,其次为45-54岁的中老年人群,占比29%,占比最小的是在55-64岁之间的老年人群,占比仅有2%。

来源:零壹数据

零壹数据统计,2017年的借款人群中,文凭为大专的人群占比近一半,其次为高中/中专,占比为27%;硕士及以上学历占比最低,只有2%。

来源:零壹数据

3)近一个月运营数据

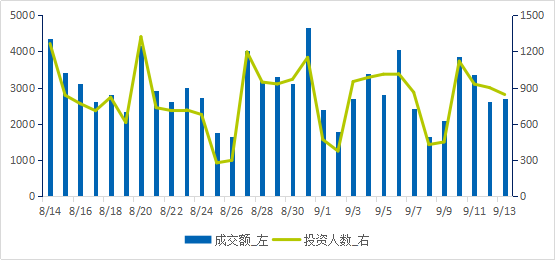

据零壹数据统计,友金服在近一个月时间内(2018-9-13到2018-8-13)的累计成交额为9.2亿元,活跃投资人数为2.5万人。交易规模近段时间内变动幅度不大。

据零壹数据统计,友金服在近一个月时间内(2018-9-13到2018-8-13)的累计成交额为9.2亿元,活跃投资人数为2.5万人。交易规模近段时间内变动幅度不大。

来源:零壹数据

近一个月的平均投资利率在7.4%上下浮动,最低为9月9日的7.05%,最高为9月13日的7.7%,总体上来看波动不大,且低于行业平均投资利率。

来源:零壹数据

四、合规备案情况

1、银行存管

2017年正式上线上海银行资金存管系统。

2、暂行办法十三条禁令

符合要求

3、借款限额

符合要求,个人借款余额不超过20万,企业借款余额最高为100万

4、备案情况

根据深圳互金监管的合规备案要求,友金服已在6月份将法律合规意见书、会计审计报告等材料交给省金融办,申请备案验收。

5、信息披露

(1)已与中国互联网金融协会进行数据对接,可在中国互联网金融协会信披平台上查到详细的信息。

(2)官网已披露2017年财务审计报告和2017年合规性审查报告。

审计报告显示,友金服2016年营业总收入0.4亿元,净亏损0.2亿元;2017年营业总收入为1.7亿元,环比增加361.4%,净利润5128.02万元。2017年营业总收入扭亏为盈。

(3)未披露实时交易数据,每个月披露一次运营数据。

五、总结

以个人消费贷与企业经营贷为主的友金服,累计交易额达180亿,从月交易额来看,友金服可以排在前20名。信息披露方面较为透明和及时,官网的信息披露专栏有运营月报,披露了逾期项目和逾期金额等指标,借款人等信息披露的也比较全面,合规方面符合要求。

不过,友金服的产品介绍不够清晰,新用户不容易识别,散标的产品详情页没有说明是否可提前退出等信息,这方面需要再做改进。

京公网安备 11010502039207号

京公网安备 11010502039207号