网贷危机下:“中枪”和未受影响的金融科技企业都长什么样?

网贷 李薇 零壹财经 2018-08-29

在我国的金融科技公司之中,不乏一些仍在坚守普惠金融发展理念的上市公司,它们始终将业务合规、风险可控作为发展金融业务的基本原则。近期,银保监会发布文件指出将“积极发展消费金融”,业界预判2018年我国消费金融规模或突破15万亿元,是对市场发出的“强心剂”。围绕国内潜力巨大的众多消费场景、农村地区的小额贷款需求以及众多小微商户周转资金的难题,处于头部平台的上市公司坚守“人人可享受金融服务”的业务定位,开展基于场景的智慧金融服务,相信网贷行业“洗牌”后,将呈现出一个健康、稳健的金融科技生态环境。

一、备受P2P“爆雷”影响:上市公司忙澄清

受到2018年6月P2P网贷备案延期、多省份网贷机构接连出现“爆雷”的影响,此前被P2P平台广泛宣称是大股东的多家上市公司,纷纷发布了有关是否涉足P2P领域的澄清公告。因此,由于P2P平台的诈骗行为,也为众多的上市公司带来了信誉贬值的不良影响。

1.部分A股上市公司被证实参与P2P业务

据不完全统计,目前近30家A股上市公司已对外披露过有关P2P业务的情况,其中包括赫美集团、中天金融、熊猫金控、腾邦国际等。这些上市公司最早的战略意图是通过控股P2P平台,并借助金融科技的浪潮,将自身发展为金融控股集团,它们的典型策略包括以下四种:

一是纯粹对于P2P平台进行财务出资;

二是收购P2P平台,作为上市公司的直接控股子公司;

三是为上市公司的实业发展进行融资(涉嫌自融);

四是表面作为P2P平台的控股股东,实际是“明股实债”、卖壳给P2P平台增信。

然而,2018年6月开始相继“爆雷”的P2P机构数量出现快速飙升后,这些上市公司以股权转让的方式退出,譬如赫美集团就转让了前海联金所80%的股权,退出互联网金融行业。

2.未参与P2P业务的上市公司被拿来“贴金”

在本次P2P行业“爆雷”事件中,存在为数不少的上市公司,在不知情的情况下被P2P平台所利用,作为向网贷投资者证明平台实力强、有背书的“金字招牌”。然而,这些上市公司实际上并没有参与过任何的P2P领域合作。

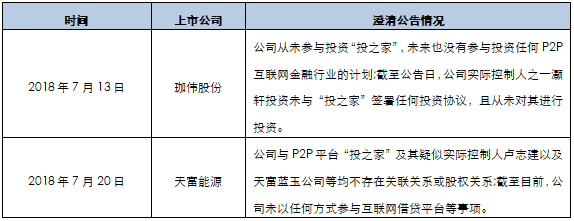

以“投之家”为例,在2018年7月已有下表所列的两家上市公司对外发布了澄清公告,均宣称从未与该平台进行任何投资合作。2018年下半年,随着我国监管部门对于互联网金融整治力度的不断加强,上市公司将严防被网贷机构当作炒作工具,在开展金融创新方面的战略合作更趋谨慎。

表1:上市公司发布从未与“投之家”开展投资合作的公告情况

资料来源:公开信息资料零壹财经制表

二、新兴的金融科技公司:坚守合规、稳健业务模式

尽管市场中存在着一些投机的、涉嫌非法集资的上市公司,在参与这P2P网贷业务,但剩余的大部分上市公司也在积极向市场“发声”,制定了合规、稳健发展的数字普惠金融发展战略,符合我国智能金融的发展方向。因此,在网贷行业处于最敏感的关键时刻,这些上市公司将借助金融科技,严格遵循合规发展的原则,真正帮助存在融资、理财等需求的用户,重塑行业从业者与平台用户的信心。

1.新金融的代表:供应链金融、消费金融等市场空间广阔

目前,我国在发展金融科技领域,除了网贷平台之后,还有更多基于交易场景的互联网金融细分领域,市场开发前景广阔。譬如,在供应链金融领域,苏宁、京东、用友等平台都在开展线上融资业务,通过企业的资金流、物流、信心流来保证项目真实可靠;在消费金融领域,维信金科、趣店、乐信等纷纷在2018年申请上市,进一步扩大市场份额,并且与自身商城购物商品的具体场景相结合,符合我国“消费升级”的市场发展趋势。

值得注意的是,消费金融平台在2018年展现更大的发展活力,提前消费、享受美好生活的愿望正在被越来越多的年轻一代群体所接受。因此,相较于违规风险高、逾期坏账多的P2P行业,消费金融业务依靠金融科技,在有效管控风险的前提下正在拓展更多的交易场景,它的业务模式将重点锁定于C端零售客户群体的投融资需求,盈利规模逐步呈现跨越式发展的态势,代表了互联网金融行业的未来发展方向。

2.未受影响典型范例:维信金科专注消费金融领域的金融科技平台

维信金科作为2018年在港交所刚刚申请上市的一家金融科技平台,由于资金端未引入P2P网贷资金,在本次网贷“爆雷”事件中,并未受到冲击;从业务上来看,更源于其核心业务在于消费金融。从2006年3月开始,维信金科开始提供消费金融服务,可以说是消费金融圈的“老玩家”,它的业务模式比较成熟,目前涵盖了信用卡余额代偿、消费信贷、线上至线下信贷三大产品系列。

此前,在维信金科的招股书上,显示公司于2015年、2016年、2017年分别录得总收入10.63亿元、14.32亿元、27.06亿元,可见积累了一批稳定的客户群体与持续创新的发展模式。与网贷平台有所不同,维信金科将用户的消费金融业务需求与实际场景相结合,并与持牌金融机构合作来服务客户,保证了融资项目信息的真实可靠,保障业务满足监管的合规要求。此外,通过运用大数据、云计算、人工智能等技术,提升金融服务效率,真正落实了普惠金融的发展理念。

三、技术驱动普惠金融:上市公司专注拓展消费场景

人人都能享受到金融服务,是发展普惠金融的真谛。真正可持续发展的业务模式,必须保证资金投向真实场景下的借款人,满足日益增长的国民生活消费需求与众多小微企业主资产经营、资金周转的迫切要求。尤其是作为上市公司,在开展金融业务方面,更应做到场景、技术与风控三者之间的平衡,在业务合规的前提下稳健发展。

上市公司拥有集团化运作的先进经验,近两年多家金融科技公司发展为头部平台,纷纷谋求在港交所或海外上市,包括维信金科、乐信等头部平台。面对我国庞大的线上金融业务发展机遇,尤其是需求远远未满足的领域,譬如:购房、购车、装修、房租等众多消费场景,上市系的头部平台通过构建征信评分与风控模型,采用系统自动审批的方向,满足一大批C端用户的快速融资需求。这些真实、可靠的借贷项目未来将展现出巨大的市场潜力,是发展智能金融的主要路径,与涉嫌非法集资、诈骗性质的P2P平台有本质区别。上市公司通过技术创新来发展普惠金融,将逐步积累活跃度高的稳定客户群,构建出自身独特的金融生态圈。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约