解析8家个人征信机构股权,独立第三方就一定全对?

征信 陈志 · 《征信》杂志 2017-06-28 阅读:6823

原文标题:《征信机构的股权结构及对征信市场效率的影响》

根据数据提供者、使用者是否在征信机构中拥有股权、拥有股权的比例等,可将征信机构分为六类。不同的股权安排与市场效率之间关系密切;征信机构的股权结构并不是一成不变的,一些国家征信机构的股权结构一直在调整;从个人征信机构的股权结构来看,我国兼具早期和成熟征信市场的特点,但深入分析,我国征信市场还远未达到成熟的阶段。

一、征信机构的股权结构

目前,全球征信行业研究的重点逐步转移到如何利用市场化手段推动征信市场发展、通过什么样的股权结构安排来促进市场发展。从全球范围来看,征信机构的股权安排有很多形式。对于公共征信机构而言,其所有权显然归属国有,其股权安排形式比较单一。对于社会化征信机构,我们又称之为私营征信机构,其股权私有,但是,股权结构的安排却有多种形态。

根据美国政策与经济理事会迈克尔·特纳(Michael Turner,2007 )等人的研究,数据提供者与使用者是否在征信机构中拥有股权、拥有股权的比例等都会对征信市场的效率产生影响。根据数据使用者、提供者是否拥有股权、拥有股权的比例等,可以将征信机构分为六类:

一是股份完全为独立第三方所有,数据使用者、提供者在其中没有股份的机构;

二是少数数据使用者、提供者集中持有少数股权的机构;

三是多数数据使用者、提供者分散持有少数股权的机构;

四是少数数据使用者、提供者集中持有多数股权的机构;

五是多数数据使用者、提供者分散持有多数股权的机构;

六是行业协会集中持有多数股权的机构。

从全球征信行业的发展情况看,每种情形均有对应的征信机构。(见表一)

二、征信机构股权结构与征信市场效率

不同的股权安排与市场效率之间有着密切的关系,股东身份的独立性对于市场效率非常重要。

(一)独立第三方做股权持有人的优势与劣势

独立第三方作为征信机构的股权持有人有如下优点:

一是可以有效避免利益冲突。征信机构在独立情况下,最有可能公平地对待所有的使用征信服务者,尤其是从事放贷业务的金融机构,不会利用信息优势有意识地去支持一些金融机构,从而丧失公信力。

二是最有可能扩大征信服务范围。作为独立第三方,征信机构从追逐利润最大化、股东利益最大化的视角出发,不会仅仅将征信服务局限在某一领域,而会扩大征信服务范围,从而在客观上推动征信市场发展,满足社会各方的征信需求。

三是有充分的动力去开发多元化的征信产品与服务。作为独立第三方,同样是从追逐利润的视角出发,征信机构会积极关注市场需求,通过开发多元化的征信产品与服务满足市场需求,从而实现征信服务需求与供给的平衡,不会造成征信服务供给短缺。

但是,独立第三方作为股权持有人,也有缺点,突出表现在数据提供者在向其提供数据时会有所保留,主要原因是数据提供者担心共享信息会使其失去对于客户私人信息和重要信息的控制优势,这正是一些国家信息共享不充分的重要原因之一。

(二)数据使用者、提供者参股征信机构的优势与劣势

1.持有少数股权

这种情况又可分为两种方式:一是数据使用者、提供者分散持有一家征信机构的少数股权,二是数据使用者、提供者集中持有一家征信机构的少数股权。第一种方式类似独立第三方的模式,这里不进行讨论,重点讨论后一种方式。这种方式的优点是既能让一些大型授信机构参与到征信机构的组建中来,迅速实现信息的共享,又能够有效地防止征信机构为少数大型授信机构所控制,以致影响征信市场效率的提升。缺点是持有少数股权的数据提供者仍可对征信机构的决定施加一定的影响(超出普通数据提供者的影响力)。

2.集中持有多数股权

集中持有多数股权是指征信机构的多数股权为一家或少数几家数据使用者、提供者持有的情形,对应的市场结构往往是少数大型授信机构占据了信贷市场的主要份额。这种股权结构优点是能够迅速地建立起征信机构,并通过相应的手段从不同来源采集一些信息,服务于股东的征信需求。缺点主要表现在对征信市场发展不利,在利益驱动下,这种主要服务于大型授信机构的征信服务模式可能会产生强烈的利益冲突,获得不公平的信息优势,损害其他授信机构,包括那些没有加人其股权体系的其他大型授信机构、其他小微型金融机构、从事放贷业务的其他机构等;在服务定价上,也可能会采用差别化定价策略,导致面向那些不拥有征信机构股权的授信机构的服务收费价格高于那些拥有征信机构股权的授信机构的服务收费价格。

3.分散持有多数股权

数据使用者、提供者分散持有一家征信机构的股权,任何一家都不处于控股或很重要的参股地位,只有大家联合起来,才能实现对征信机构的控股权。这类情况多体现为某一行业形成对一家征信机构的控制,而不是为某一家或少数几家大型授信机构所控制。这种股权结构优点是能够将某一行业的力量集中发挥出来,形成信息共享,保证征信机构不为某一家或几家授信机构所控制,从而确保行业内所有参与者的利益,保持公平、公正地面向行业内提供服务。缺点是它仍可能偏向于服务单一的行业(如银行业),而行业之外的其他潜在数据使用者及提供者将在一定程度上被忽视,对征信机构开展垮行业征信服务有一点阻碍,影响了征信机构在更广泛范围内提供服务的能力,不能发挥信息的最大价值。

4.行业协会持有多数股权

在一些国家,征信机构的股权结构安排是行业协会持有多数股权,这一点类似数据使用者、提供者分散持有多数股权,由行业协会代表本行业来开展征信活动。这一持股方式的优点与缺点也与数据使用者、提供者分散持有多数股权类似,优点是具有迅速动员各方力量组建起有效运行行业信用信息数据库的能力,并且这种模式的动员能力比数据使用者、提供者分散持有多数股权的情况更容易达成一致意见,更容易操作和执行。缺点是征信机构可能将服务精力过多地集中在某个特定的行业,产生的动因是行业内成员有共享彼此间客户信息的需求,由行业协会代表全体成员出面,组建这种信息共享的平台。这种模式很难建立起垮行业、具有包容性的全面征信的框架体系。

三、征信机构股权结构演变

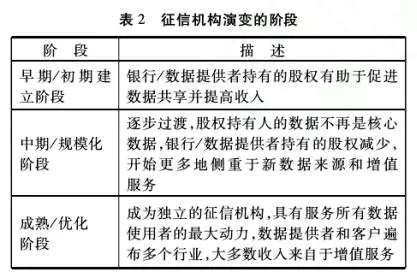

征信机构的股权结构并不是一成不变的,从全球范围考察,可以发现,一些国家征信机构的股权结构,尤其是主要征信机构的股权结构一直在调整,这与一国征信发展水平、征信机构的公信力、征信机构的数据采集和服务能力、信贷市场和其他信用市场的整体格局有很大关系。学者普遍认为,在征信机构刚成立时,为了信息共享的需要,数据使用者、提供者参与信息共享对于推动征信机构成立可能更具有参考意义。但是,当征信业要采集更多的信息、面向更多的机构提供服务时,需要兼顾面向消费者、小微企业等信息主体的征信服务时,更需要征信机构具备相对独立性,征信机构的所有权开始并逐步地与数据使用者、提供者相脱离,征信机构逐步走向独立,由具有公信力的第三方来运营。

根据特纳等人的研究,巴西的萨睿萨( Serasa )原本由银行创立,之后多数股权被独立持有(由益博睿持有),最后成为完全独立的征信机构(完全由益博睿持有)。印度的信用信息有限公司(CIBIL )也是如此。这家征信机构由大银行创立(最初两家大银行持有其80%的股份),之后过渡到多家银行持有多数股份(一家银行持有的最大股份为10%),2014年环联收购了其多数股权,成为一家独立的多数股权征信机构。特纳等将私人征信机构股权的演变划分为三个阶段(见表2)。但是,在征信市场的股权结构安排中,各国有各自的特色,不可能严格按照某一种模式发展,往往存在相互交叉、共同存在的现象,需要从国家层面,有意识地采用一些制度性安排,推动征信机构的股权安排一开始就能沿着正确的发展道路前进。

四、我国征信机构的股权结构

我国目前的征信机构包括公共征信机构和社会化征信机构。其中由中国人民银行征信中心建设的金融信用信息基础数据库是公共机构,属于国有;随着2013年《征信业管理条例》的颁布、实施,我国社会化征信机构开始涌现,截至2016年12月底,在中国人民银行备案的开展企业征信业务的机构有78家,拟批准开展个人征信业务的机构有8家,现以这8家拟开展个人征信业务的机构为例,分析其股权结构(见表3)。

一类是独立第三方作为股权持有人的征信机构。如中诚信征信、中智诚征信、鹏元征信。其中,中诚信征信是中诚信集团的全资子公司;中智诚征信由一家合伙企业和3个自然人股东构成;鹏元征信由一家有限公司和多个自然人股东构成。这3家征信机构的数据均来自外部,数据使用者、提供者不拥有机构股份。(源点注:已经和现状有些出入)

二类是少数数据使用者、提供者集中持有多数股权的征信机构。如华道征信、拉卡拉信用、芝麻信用。华道征信的数据来自五个方面,其中运营商数据来自银之杰旗下的亿美软通公司;公共事业数据主要是燃气数据,来自于新奥资本旗下的公司;其他数据由非股东提供。拉卡拉信用公司有9个股东,其中股东拉卡拉支付有限公司由线下刷卡业务起家,提供累计超过1亿个人用户的交易数据,300万小微个体工商户的数据;其他股东如蓝色光标、拓尔思、漩极信息、梅泰诺等也在各自的领域有一定的数据支持。芝麻信用是蚂蚁金服的全资子公司,阿里巴巴集团的股东掌握蚂蚁金服一定股权,因此,芝麻信用拥有阿里巴巴、蚂蚁金服掌握的电商、金融等集团内部数据。

三类是一家数据使用者、提供者持有全部股权的征信机构。如前海征信、腾讯征信。平安集团通过旗下的公司掌握前海征信100%的股权,并向其提供集团所掌握的内部信息,如集团旗下保险、投资公司的金融数据,平安好车、平安好房、陆金所等互联网平台数据。腾讯控股有限公司通过旗下公司掌握腾讯征信100%的股权,并向其提供母公司所掌握的QQ等社交行为信息及财付通的交易数据等。这类征信机构从广义上看,可以归为第二类。

五、总结

通过上文的分析可以看出,我国既有独立第三方征信机构,又存在数据使用者、提供者集中持有多数股权的征信机构,具有这两类征信机构的优缺点。根据特纳等人对征信机构股权结构演变的研究,仅从这方面来看,我国兼具早期和成熟征信市场的特点。但深人分析,我国征信市场还远未达到成熟的阶段。一方面,从2015年1月中国人民银行下发《关于做好个人征信业务准备工作的通知》到口前,8家机构仍未获批开展个人征信业务;另一方面,最终8家机构有多少获批也是个未知数。也就是说,法律上目前我国个人征信市场上只有金融信用信息基础数据库这一家公共机构经营个人征信业务。从推动征信市场的角度考虑,目前应鼓励合格的、多种类型的征信机构成立,不宜对其股权结构做过多干预;同时,申请从事个人征信业务的机构多开展大数据业务,因此应着重建立大数据采集、使用以及个人信息主体权益保护方面的制度。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约